2025年上半年我要配资,东方日升的日子很难。

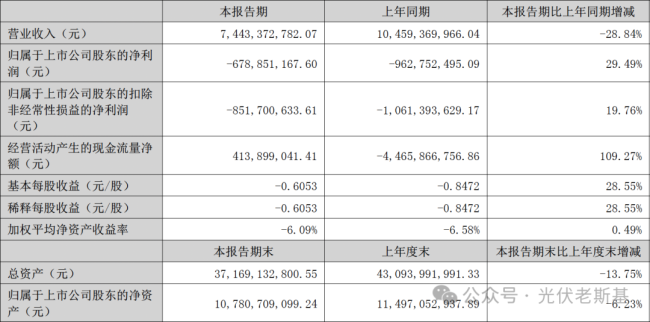

8月27日,东方日升发布的2025年半年度报告显示,公司实现营业收入74.43亿元,同比下降28.84%;归母净利润亏损6.79亿元,虽较上年同期亏损幅度收窄29.49%,但仍未摆脱亏损。

来源:东方日升2025年半年度报告

从季度数据来看,公司的经营困境并未出现明显改善的趋势。

第一季度,公司营收为29.91亿元,净亏损28.29亿元;进入第二季度,虽营收环比增加48.87%,但净亏损也同步扩大了54.43%,

印证了其“卖的越多,亏得越多”的现实窘境。

业绩疲软

上半年,受光伏行业下行周期的影响,东方日升业绩表现不理想,在一定程度上可以理解。

接下来,我们具体看看其业绩表现,找出导致其业绩疲软的“元凶”。

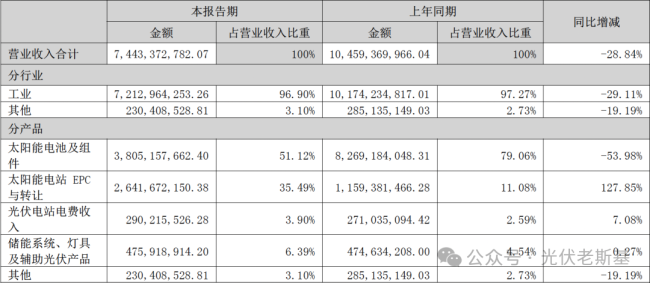

1-6月我要配资,东方日升太阳能电池及组件业务实现营收38.05亿元,同比下降53.98%,占营收比重由上年同期的79.06%降至51.12%;

而其营业成本仅下降48.31%,导致该业务毛利率从去年的6.94%降至-4.54%。

来源:东方日升2025年半年度报告

上述数据,一方面凸显了行业竞争激烈的“惨状”,另一方面也反映了东方日升在电池及组件市场中的议价能力不足。

此消彼长,既然电池和组件业务规模出现萎缩,就必然会有其它业务成长来填补其留下的空白。

具体来看,上半年公司电站EPC与转让业务营收26.42亿元,同比增加127.85%,占总营收的比重也由去年同期的11.08%提升至35.49%;不过,其毛利率也由10.67%降至6.39%。

尽管毛利率出现下降,但不可否认该业务对公司整体业绩做出了正向贡献。

此外,不论是电站电费收入还是储能系统等业务,营收和毛利的变化均无法对公司整体业绩产生明显影响,目前只能算作有效的补充。

由此可见,导致公司业绩“疲软”的主因就是主营电池与组件的“滑坡”。

偿债困局

尽管公司正深陷“增量不增利”、盈利状况堪忧的困境,但出乎意料的是,其在现金流管理方面传来了好消息。

上半年,东方日升经营活动产生的现金流量净额为4.14亿元,同比增加109.27%,不仅扭转了此前的净流出状态,还一定程度上缓解了资金压力。

受此影响,在半年报告发布后的连续三个交易日,东方日升股票实现三连涨,累计涨幅达2.76%。虽涨幅有限,但却实实在在实现了“飘红”,实属难得。

然而,暂时的现金流改善难以掩盖其沉重的资金压力。

报告数据显示,即便在不考虑受限资金的影响,其货币资金与交易性金融资产合计仅29.53亿元,远低于短期借款的67.16亿元,偿债压力极大。

东方日升作为HJT技术龙头企业,2025年上半年研发投入为1.67亿元,同比下降48.05%,近乎腰斩。

在行业竞争“白热化”的当下,技术迭代速度直接决定产品竞争力,若缺乏足够的研发支撑,其产品在市场竞争中或将持续处于不利位置。

这种技术投入的收缩,与其产品在市场销售上的表现也可直接印证。

上半年,公司组件销售由去年的7916.34MW下降至5662.75MW,同比降幅达28.47%,进一步印证了其在市场中的被动处境。

而如何在资金压力与研发投入之间找到平衡点,避免出现恶性循环,也成为公司当前亟待破解的难题。

既然已经找到了“日子很难”的元凶我要配资,清楚了所面临的资金压力,要如何改善这一现状,则亟待东方日升管理层拿出深谋远虑的破局方案。

道正网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯